木盒主机

木盒主机原文链接:http://tecdat.cn/?p=3795

Glmnet是一个通过惩罚最大似然关系拟合广义线性模型的软件包。正则化路径是针对正则化参数λ的值网格处的lasso或Elastic Net(弹性网络)惩罚值计算的 。

该算法非常快,并且可以利用输入矩阵中的稀疏性 x。它适合线性,逻辑和多项式,泊松和Cox回归模型。可以从拟合模型中做出各种预测。

它也可以拟合多元线性回归。

glmnet 解决以下问题

在覆盖整个范围的λ值网格上。这里l(y,η)是观察i的负对数似然贡献;例如对于高斯分布是

。 _弹性网络_惩罚由α控制,LASSO(α= 1,默认),Ridge(α= 0)。调整参数λ控制惩罚的总强度。

众所周知,岭惩罚使相关预测因子的系数彼此缩小,而套索倾向于选择其中一个而丢弃其他预测因子。_弹性网络_则将这两者混合在一起。

glmnet 算法使用循环坐标下降法,该方法在每个参数固定不变的情况下连续优化目标函数,并反复循环直到收敛,我们的算法可以非常快速地计算求解路径。

代码可以处理稀疏的输入矩阵格式,以及系数的范围约束,还包括用于预测和绘图的方法,以及执行K折交叉验证的功能。

快速开始

首先,我们加载 glmnet 包:

library(glmnet)包中使用的默认模型是高斯线性模型或“最小二乘”。我们加载一组预先创建的数据以进行说明。用户可以加载自己的数据,也可以使用工作空间中保存的数据。

该命令 从此保存的R数据中加载输入矩阵 x 和因向量 y。

我们拟合模型 glmnet。

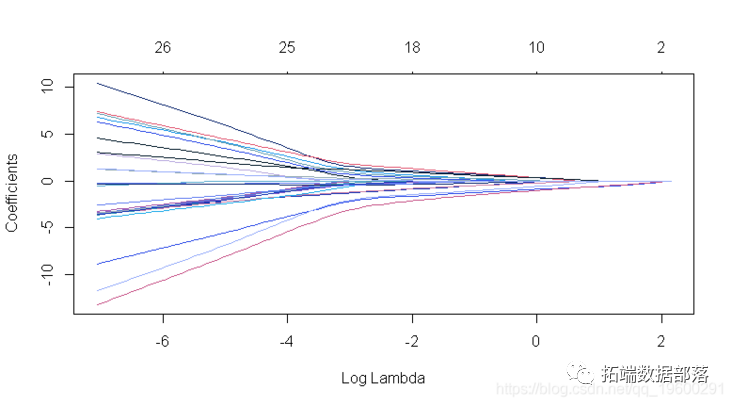

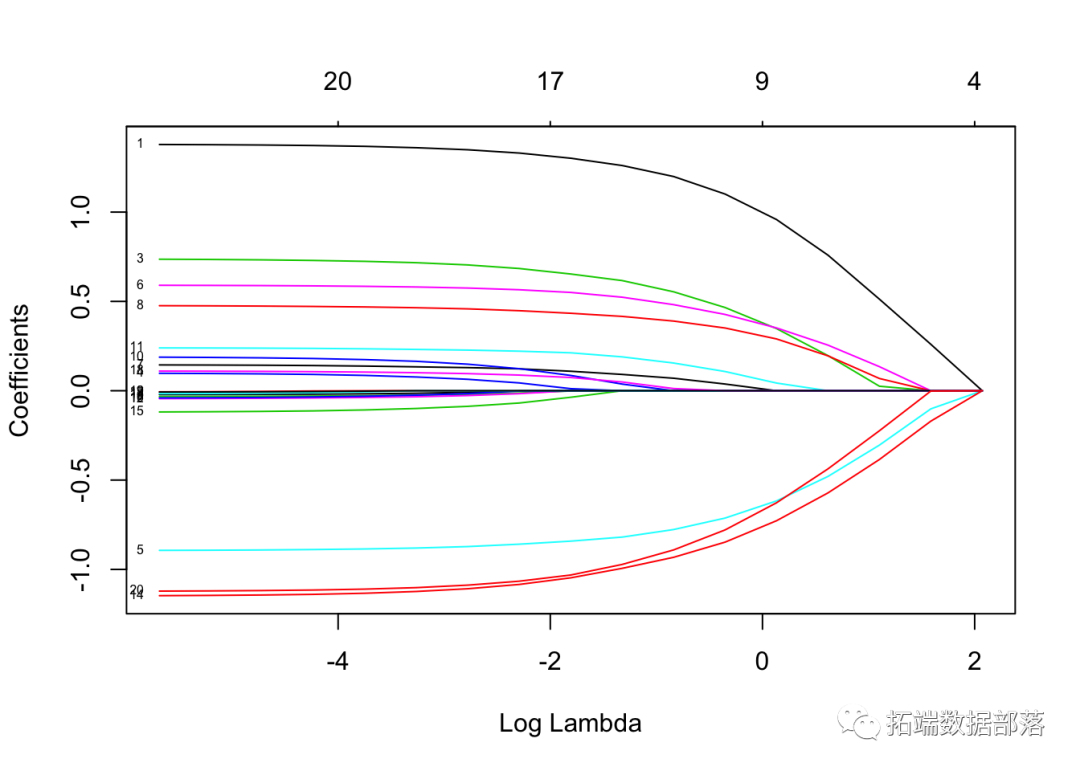

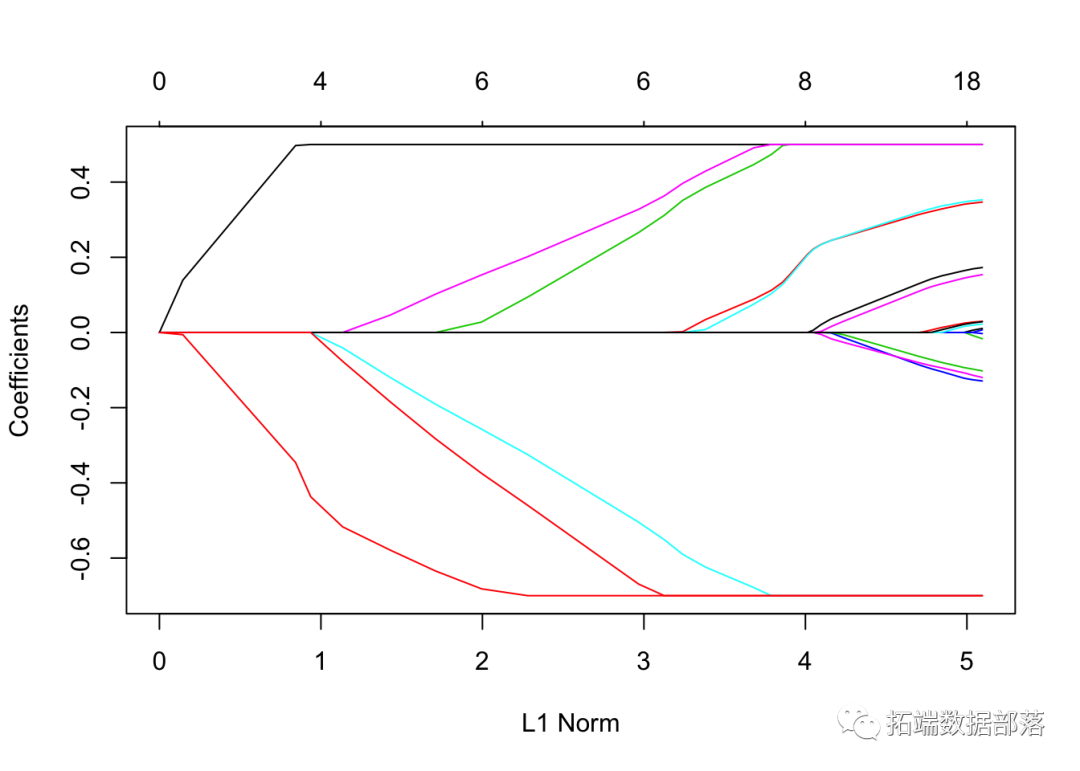

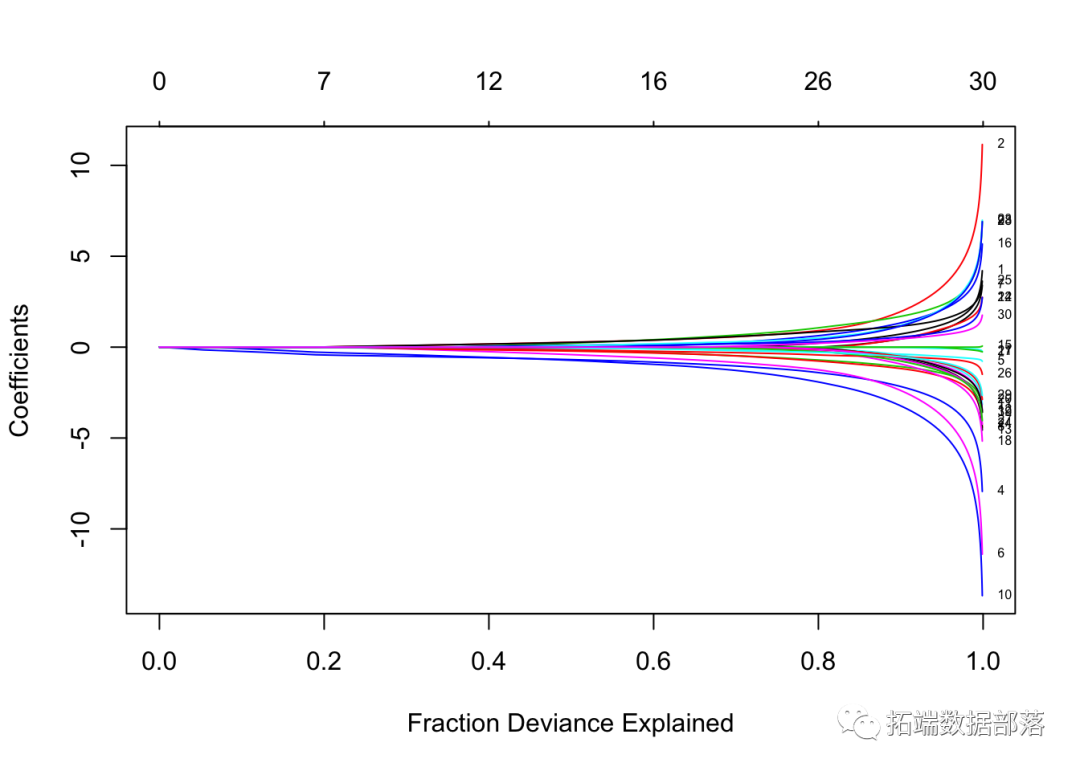

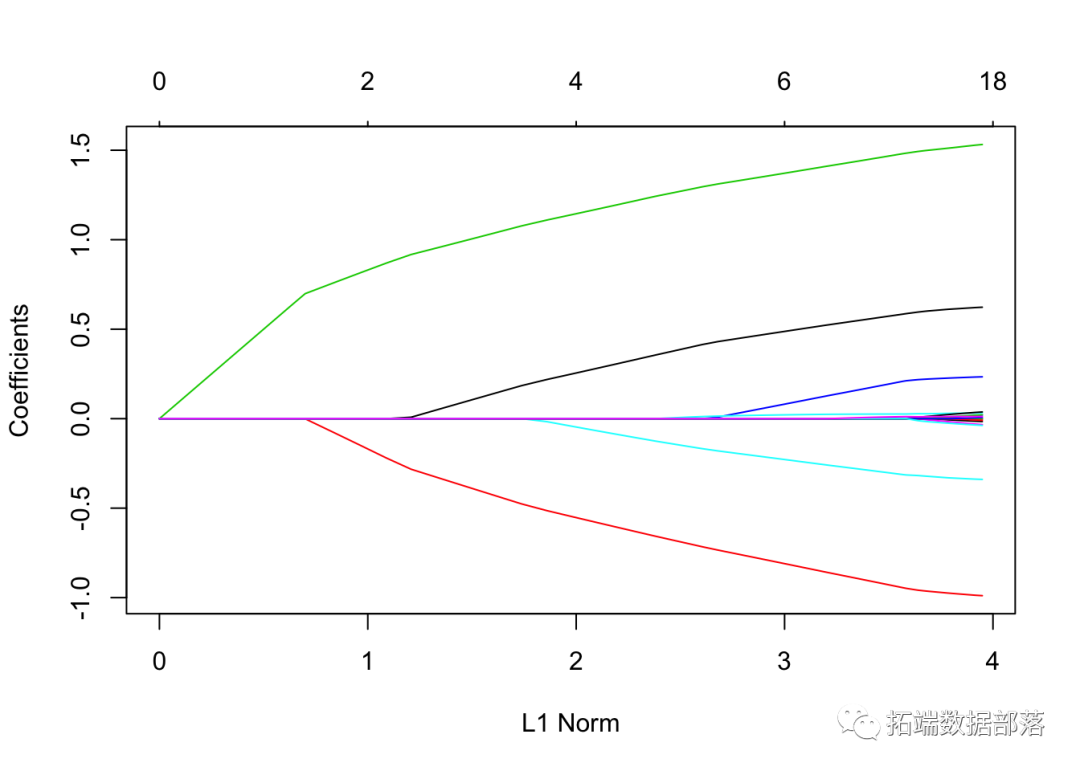

fit = glmnet(x, y)可以通过执行plot 函数来可视化系数 :

plot(fit)

每条曲线对应一个变量。它显示了当λ变化时,其系数相对于整个系数向量的ℓ1范数的路径。上方的轴表示当前λ处非零系数的数量,这是套索的有效自由度(df)。用户可能还希望对曲线进行注释。这可以通过label = TRUE 在plot命令中进行设置来完成 。

点击标题查阅往期内容

R语言自适应LASSO 多项式回归、二元逻辑回归和岭回归应用分析

01

02

03

04

glmnet 如果我们只是输入对象名称或使用print 函数,则会显示每个步骤的路径 摘要 :

print(fit)##

## Call: glmnet(x = x, y = y)

##

## Df %Dev Lambda

## [1,] 0 0.0000 1.63000

## [2,] 2 0.0553 1.49000

## [3,] 2 0.1460 1.35000

## [4,] 2 0.2210 1.23000

## [5,] 2 0.2840 1.12000

## [6,] 2 0.3350 1.02000

## [7,] 4 0.3900 0.93300

## [8,] 5 0.4560 0.85000

## [9,] 5 0.5150 0.77500

## [10,] 6 0.5740 0.70600

## [11,] 6 0.6260 0.64300

## [12,] 6 0.6690 0.58600

## [13,] 6 0.7050 0.53400

## [14,] 6 0.7340 0.48700

## [15,] 7 0.7620 0.44300

## [16,] 7 0.7860 0.40400

## [17,] 7 0.8050 0.36800

## [18,] 7 0.8220 0.33500

## [19,] 7 0.8350 0.30600

## [20,] 7 0.8460 0.27800它从左到右显示了非零系数的数量(Df),解释的(零)偏差百分比(%dev)和λ(Lambda)的值。

我们可以在序列范围内获得一个或多个λ处的实际系数:

coef(fit,s=0.1)## 21 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 0.150928

## V1 1.320597

## V2 .

## V3 0.675110

## V4 .

## V5 -0.817412

## V6 0.521437

## V7 0.004829

## V8 0.319416

## V9 .

## V10 .

## V11 0.142499

## V12 .

## V13 .

## V14 -1.059979

## V15 .

## V16 .

## V17 .

## V18 .

## V19 .

## V20 -1.021874还可以使用新的输入数据在特定的λ处进行预测:

predict(fit,newx=nx,s=c(0.1,0.05))## 1 2

## [1,] 4.4641 4.7001

## [2,] 1.7509 1.8513

## [3,] 4.5207 4.6512

## [4,] -0.6184 -0.6764

## [5,] 1.7302 1.8451

## [6,] 0.3565 0.3512

## [7,] 0.2881 0.2662

## [8,] 2.7776 2.8209

## [9,] -3.7016 -3.7773

## [10,] 1.1546 1.1067该函数 glmnet 返回一系列模型供用户选择。交叉验证可能是该任务最简单,使用最广泛的方法。

cv.glmnet 是交叉验证的主要函数。

cv.glmnet 返回一个 cv.glmnet 对象,此处为“ cvfit”,其中包含交叉验证拟合的所有成分的列表。

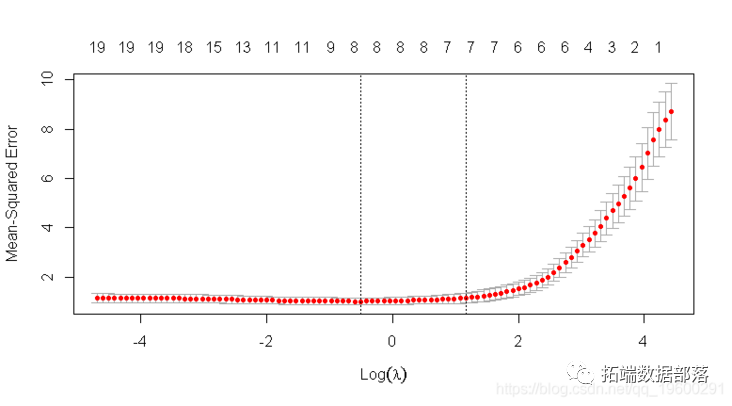

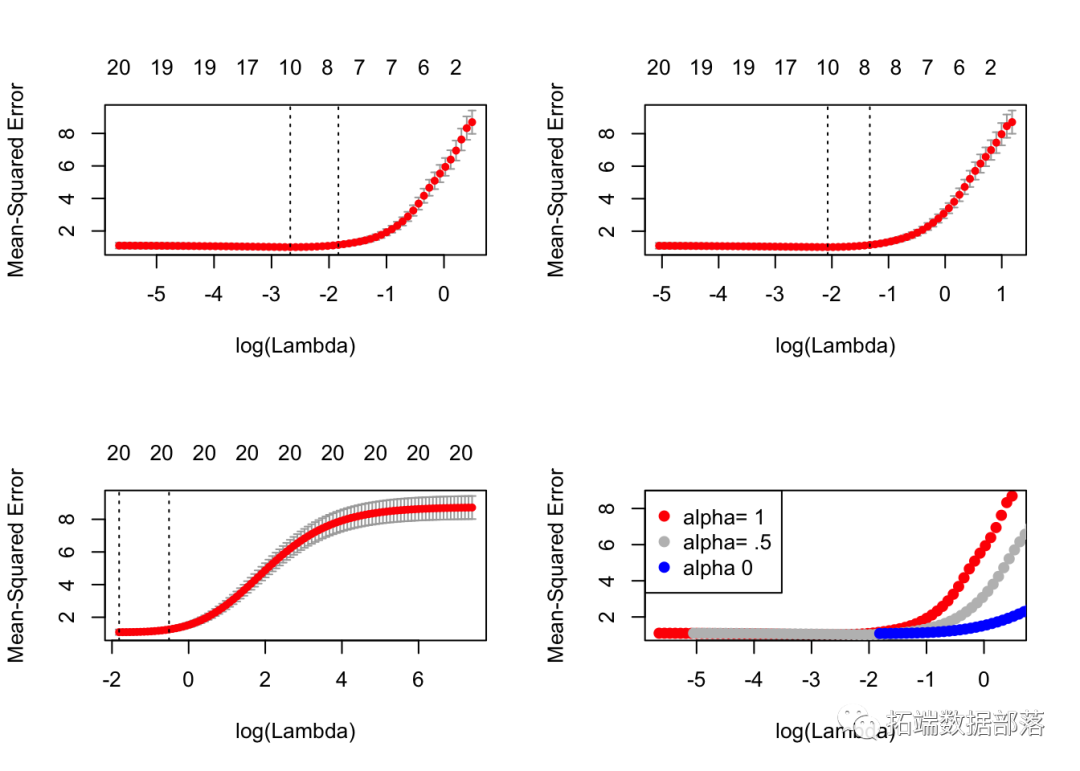

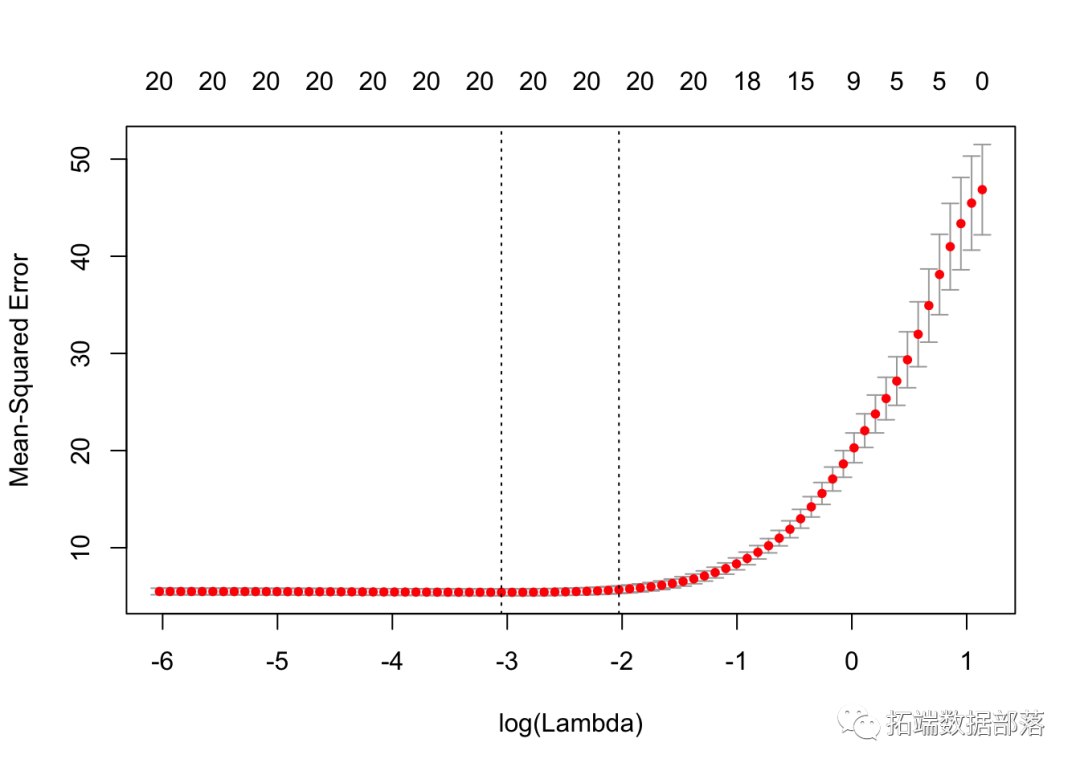

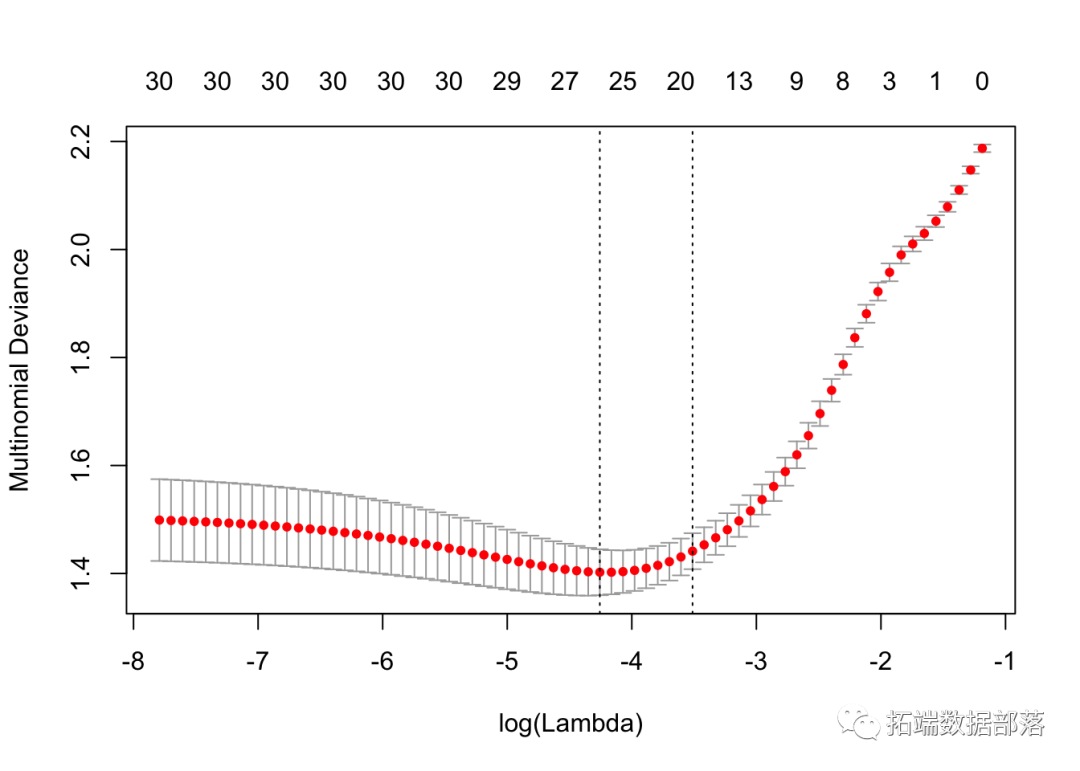

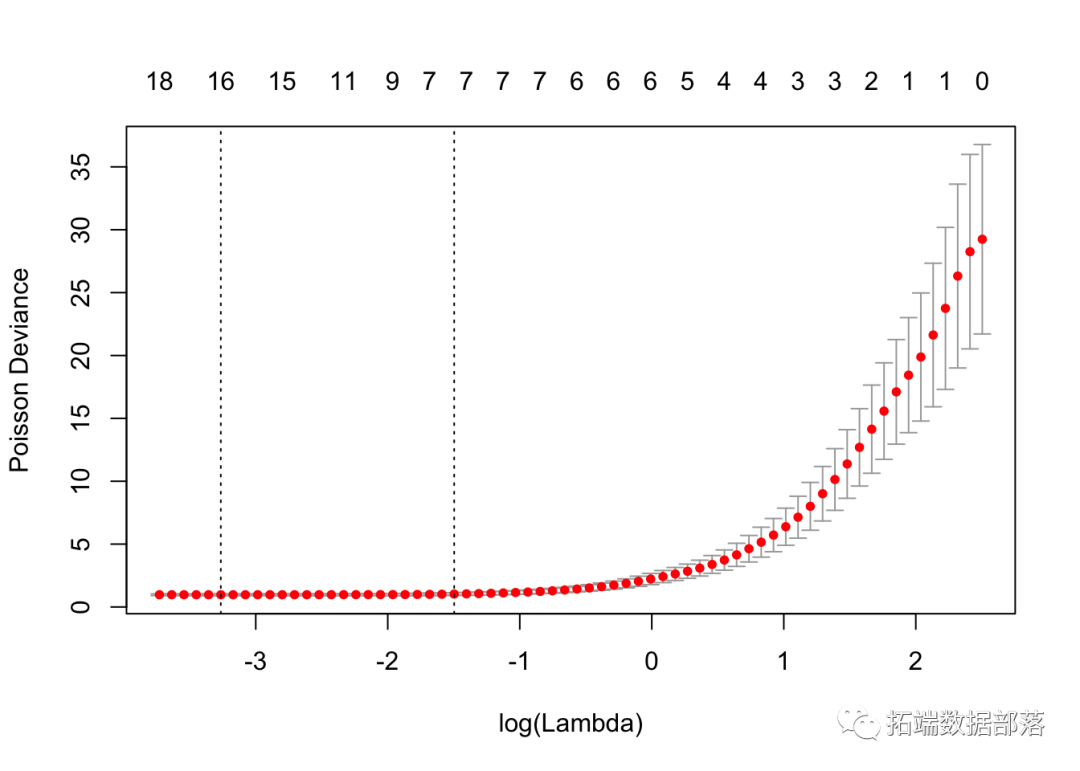

我们可以绘制对象。

它包括交叉验证曲线(红色虚线)和沿λ序列的上下标准偏差曲线(误差线)。垂直虚线表示两个选定的λ。

我们可以查看所选的λ和相应的系数。例如,

cvfit$lambda.min## [1] 0.08307lambda.min 是给出最小平均交叉验证误差的λ值。保存的另一个λ是 lambda.1se,它给出了的模型,使得误差在最小值的一个标准误差以内。我们只需要更换 lambda.min 到lambda.1se 以上。

coef(cvfit, s = "lambda.min")## 21 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 0.14936

## V1 1.32975

## V2 .

## V3 0.69096

## V4 .

## V5 -0.83123

## V6 0.53670

## V7 0.02005

## V8 0.33194

## V9 .

## V10 .

## V11 0.16239

## V12 .

## V13 .

## V14 -1.07081

## V15 .

## V16 .

## V17 .

## V18 .

## V19 .

## V20 -1.04341注意,系数以稀疏矩阵格式表示。原因是沿着正则化路径的解通常是稀疏的,因此使用稀疏格式在时间和空间上更为有效。

可以根据拟合的cv.glmnet 对象进行预测 。让我们看一个示例。

## 1

## [1,] -1.3647

## [2,] 2.5686

## [3,] 0.5706

## [4,] 1.9682

## [5,] 1.4964newx 与新的输入矩阵 s相同,如前所述,是预测的λ值。

线性回归

这里的线性回归是指两个模型系列。一个是 gaussian正态_分布_,另一个是 mgaussian多元正态_分布_。

正态_分布_

假设我们有观测值xi∈Rp并且yi∈R,i = 1,...,N。目标函数是

其中λ≥0是复杂度参数,0≤α≤1在岭回归(α=0)和套索LASSO(α=1)之间。

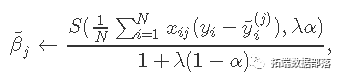

应用坐标下降法解决该问题。具体地说,通过计算βj=β〜j处的梯度和简单的演算,更新为

其中

。

当x 变量标准化为具有单位方差(默认值)时,以上公式适用 。

glmnet 提供各种选项供用户自定义。我们在这里介绍一些常用的选项,它们可以在glmnet 函数中指定 。

alpha表示弹性网混合参数α,范围α∈[0,1]。α=1是套索(默认),α=0是Ridge。weights用于观察权重。每个观察值的默认值为1。nlambda是序列中λ值的数量。默认值为100。lambda可以提供,但通常不提供,程序会构建一个序列。自动生成时,λ序列由lambda.max和 确定lambda.min.ratio。standardize是x在拟合模型序列之前进行变量标准化的逻辑标志 。

例如,我们设置α=0.2,并对后半部分的观测值赋予两倍的权重。为了避免在此处显示太长时间,我们将其设置 nlambda 为20。但是,实际上,建议将λ的数量设置为100(默认值)或更多。

然后我们可以输出glmnet 对象。

print(fit)##

## Call: glmnet(x = x, y = y, weights = c(rep(1, 50), rep(2, 50)), alpha = 0.2, nlambda = 20)

##

## Df %Dev Lambda

## [1,] 0 0.000 7.94000

## [2,] 4 0.179 4.89000

## [3,] 7 0.444 3.01000

## [4,] 7 0.657 1.85000

## [5,] 8 0.785 1.14000

## [6,] 9 0.854 0.70300

## [7,] 10 0.887 0.43300

## [8,] 11 0.902 0.26700

## [9,] 14 0.910 0.16400

## [10,] 17 0.914 0.10100

## [11,] 17 0.915 0.06230

## [12,] 17 0.916 0.03840

## [13,] 19 0.916 0.02360

## [14,] 20 0.916 0.01460

## [15,] 20 0.916 0.00896

## [16,] 20 0.916 0.00552

## [17,] 20 0.916 0.00340这将显示生成对象的调用 fit 以及带有列Df (非零系数的数量), %dev (解释的偏差百分比)和Lambda (对应的λ值) 的三列矩阵 。

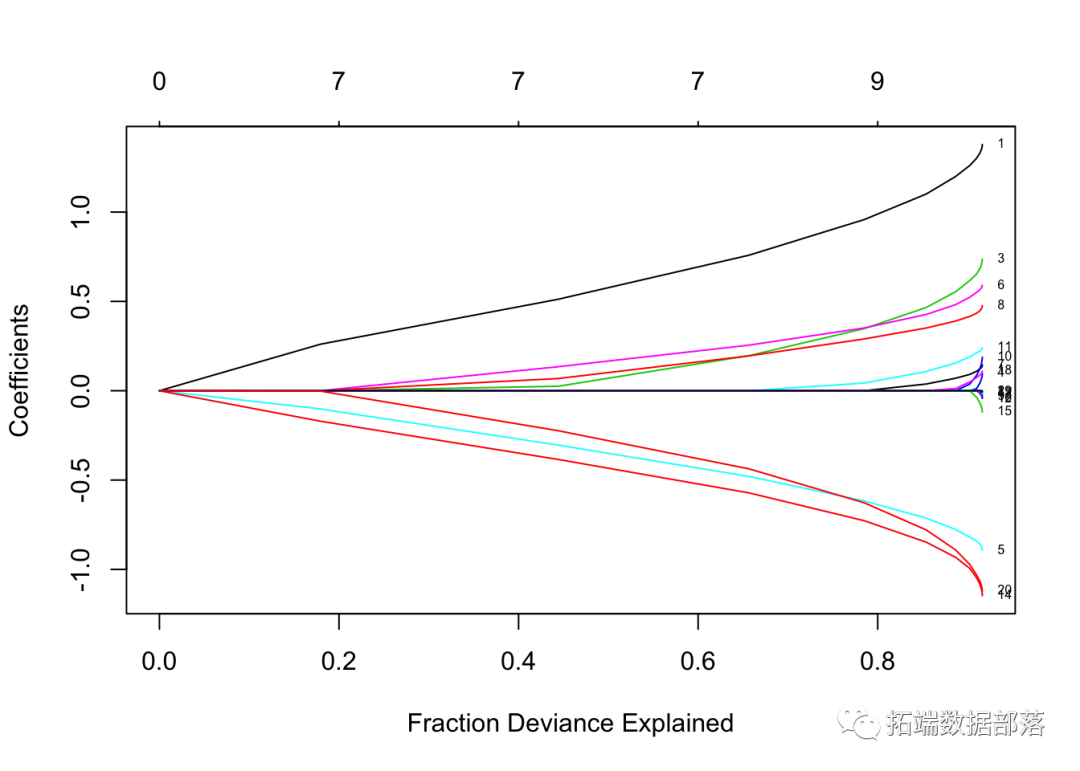

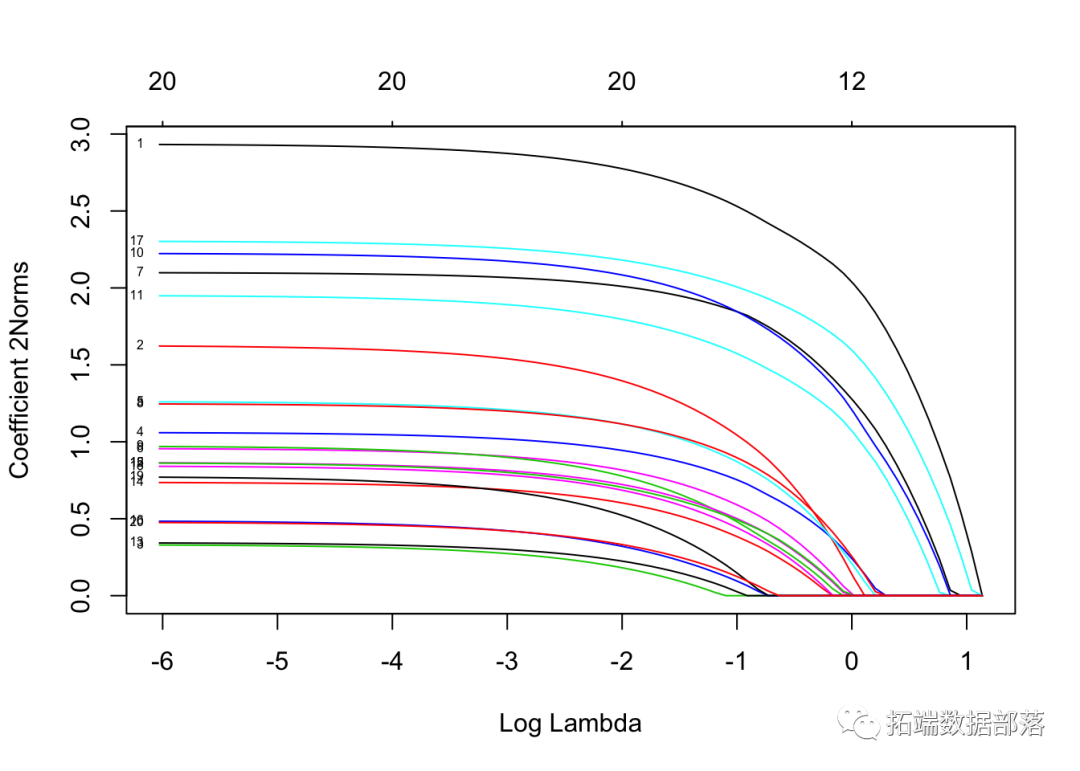

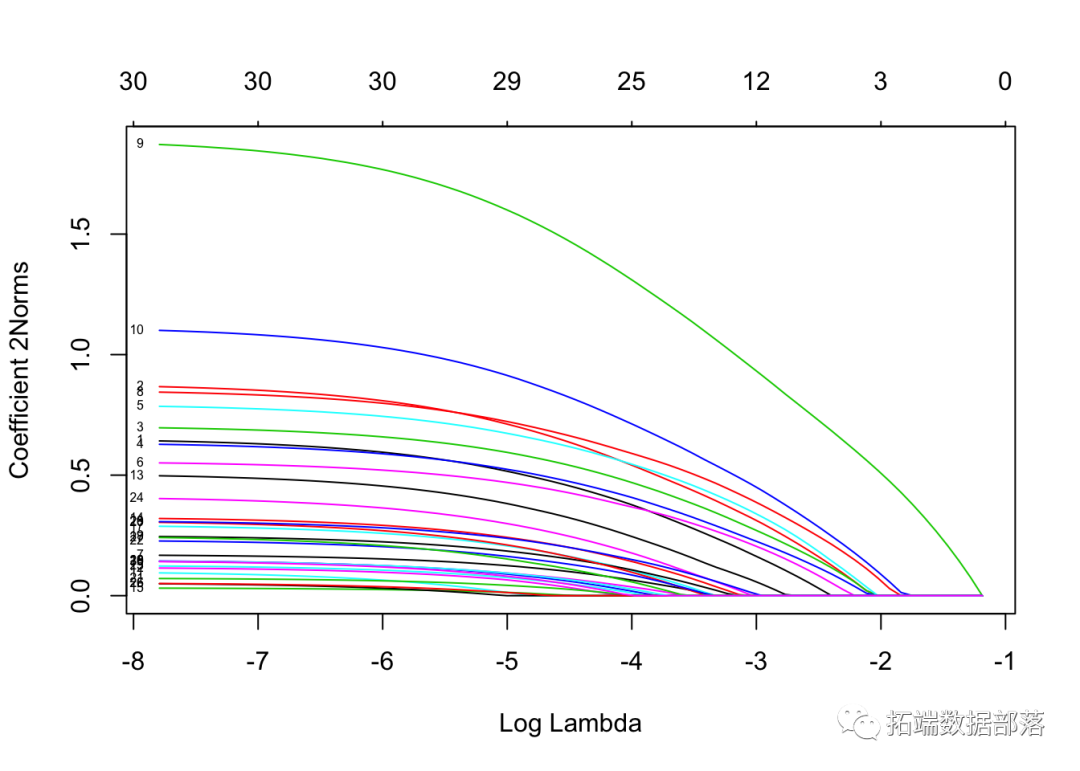

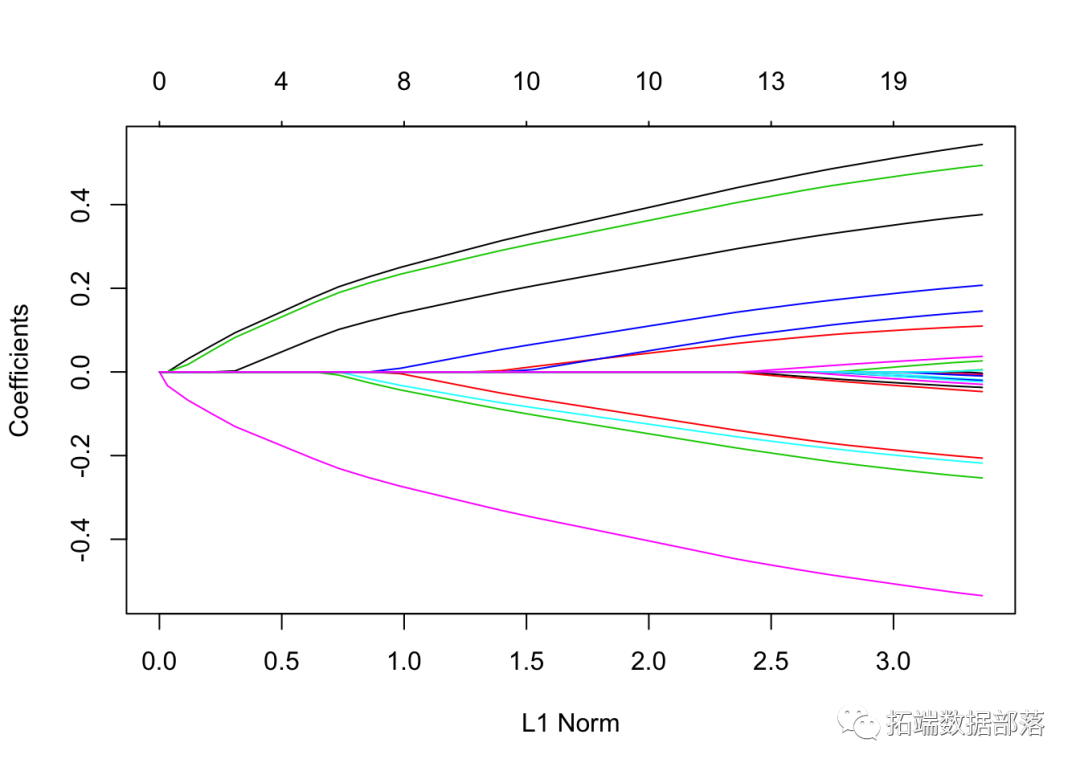

我们可以绘制拟合的对象。

让我们针对log-lambda值标记每个曲线来绘制“拟合”。

这是训练数据中的偏差百分比。我们在这里看到的是,在路径末端时,该值变化不大,但是系数有点“膨胀”。这使我们可以将注意力集中在重要的拟合部分上。

我们可以提取系数并在某些特定值的情况下进行预测。两种常用的选项是:

s指定进行提取的λ值。exact指示是否需要系数的精确值。

一个简单的例子是:

## 21 x 2 sparse Matrix of class "dgCMatrix"

## 1 1

## (Intercept) 0.19657 0.199099

## V1 1.17496 1.174650

## V2 . .

## V3 0.52934 0.531935

## V4 . .

## V5 -0.76126 -0.760959

## V6 0.46627 0.468209

## V7 0.06148 0.061927

## V8 0.38049 0.380301

## V9 . .

## V10 . .

## V11 0.14214 0.143261

## V12 . .

## V13 . .

## V14 -0.91090 -0.911207

## V15 . .

## V16 . .

## V17 . .

## V18 . 0.009197

## V19 . .

## V20 -0.86099 -0.863117左列是,exact = TRUE 右列是 FALSE。从上面我们可以看到,0.01不在序列中,因此尽管没有太大差异,但还是有一些差异。如果没有特殊要求,则线性插补就足够了。

用户可以根据拟合的对象进行预测。除中的选项外 coef,主要参数是 newx的新值矩阵 x。type 选项允许用户选择预测类型:*“链接”给出拟合值

- 因变量与正态分布的“链接”相同。

- “系数”计算值为的系数

s

例如,

## 1

## [1,] -0.9803

## [2,] 2.2992

## [3,] 0.6011

## [4,] 2.3573

## [5,] 1.7520给出在λ=0.05时前5个观测值的拟合值。如果提供的多个值, s 则会生成预测矩阵。

用户可以自定义K折交叉验证。除所有 glmnet 参数外, cv.glmnet 还有特殊的参数,包括 nfolds (次数), foldid (用户提供的次数), type.measure(用于交叉验证的损失):*“ deviance”或“ mse”

- “ mae”使用平均绝对误差

举个例子,

cvfit = cv.glmnet(x, y, type.measure = "mse", nfolds = 20)根据均方误差标准进行20折交叉验证。

并行计算也受 cv.glmnet。为我们在这里给出一个简单的比较示例。

system.time(cv.glmnet(X, Y))## user system elapsed

## 3.591 0.103 3.724system.time(cv.glmnet(X, Y, parallel = TRUE))## user system elapsed

## 4.318 0.391 2.700从上面的建议可以看出,并行计算可以大大加快计算过程。

- “ lambda.min”:达到最小MSE的λ。

cvfit$lambda.min## [1] 0.08307## 21 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 0.14936

## V1 1.32975

## V2 .

## V3 0.69096

## V4 .

## V5 -0.83123

## V6 0.53670

## V7 0.02005

## V8 0.33194

## V9 .

## V10 .

## V11 0.16239

## V12 .

## V13 .

## V14 -1.07081

## V15 .

## V16 .

## V17 .

## V18 .

## V19 .

## V20 -1.04341在这里,我们使用相同的k折,为α选择一个值。

将它们全部放置在同一绘图上:

我们看到lasso(alpha=1)在这里表现最好。

系数上下限

假设我们要拟合我们的模型,但将系数限制为大于-0.7且小于0.5。这可以通过upper.limits 和 lower.limits 参数实现 :

通常,我们希望系数为正,因此我们只能lower.limit 将其设置 为0。

惩罚因素

此参数允许用户将单独的惩罚因子应用于每个系数。每个参数的默认值为1,但可以指定其他值。特别是,任何penalty.factor 等于零的变量 都不会受到惩罚

在许多情况下,某些变量可能是重要,我们希望一直保留它们,这可以通过将相应的惩罚因子设置为0来实现:

我们从标签中看到惩罚因子为0的三个变量始终保留在模型中,而其他变量遵循典型的正则化路径并最终缩小为0。

自定义图

有时,尤其是在变量数量很少的情况下,我们想在图上添加变量标签。

我们首先生成带有10个变量的一些数据,然后,我们拟合glmnet模型,并绘制标准图。

我们希望用变量名标记曲线。在路径的末尾放置系数的位置。

多元正态

使用family = "mgaussian" option 获得多元正态分布glmnet。

显然,顾名思义,y不是向量,而是矩阵。结果,每个λ值的系数也是一个矩阵。

在这里,我们解决以下问题:

这里,βj是p×K系数矩阵β的第j行,对于单个预测变量xj,我们用每个系数K向量βj的组套索罚分代替每个单一系数的绝对罚分。

我们使用预先生成的一组数据进行说明。

我们拟合数据,并返回对象“ mfit”。

mfit = glmnet(x, y, family = "mgaussian")如果为 standardize.response = TRUE,则将因变量标准化。

为了可视化系数,我们使用 plot 函数。

注意我们设置了 type.coef = "2norm"。在此设置下,每个变量绘制一条曲线,其值等于ℓ2范数。默认设置为 type.coef = "coef",其中为每个因变量创建一个系数图。

通过使用该函数coef ,我们可以提取要求的λ值的系数, 并通过进行预测 。

## , , 1

##

## y1 y2 y3 y4

## [1,] -4.7106 -1.1635 0.6028 3.741

## [2,] 4.1302 -3.0508 -1.2123 4.970

## [3,] 3.1595 -0.5760 0.2608 2.054

## [4,] 0.6459 2.1206 -0.2252 3.146

## [5,] -1.1792 0.1056 -7.3353 3.248

##

## , , 2

##

## y1 y2 y3 y4

## [1,] -4.6415 -1.2290 0.6118 3.780

## [2,] 4.4713 -3.2530 -1.2573 5.266

## [3,] 3.4735 -0.6929 0.4684 2.056

## [4,] 0.7353 2.2965 -0.2190 2.989

## [5,] -1.2760 0.2893 -7.8259 3.205预测结果保存在三维数组中,其中前两个维是每个因变量的预测矩阵,第三个维表示因变量。

我们还可以进行k折交叉验证。

我们绘制结果 cv.glmnet 对象“ cvmfit”。

显示选定的λ最佳值

cvmfit$lambda.min## [1] 0.04732cvmfit$lambda.1se## [1] 0.1317逻辑回归

当因变量是分类的时,逻辑回归是另一个广泛使用的模型。如果有两个可能的结果,则使用二项式分布,否则使用多项式。

二项式模型

对于二项式模型,假设因变量的取值为G = {1,2} 。表示yi = I(gi = 1)。我们建模

可以用以下形式写

惩罚逻辑回归的目标函数使用负二项式对数似然

我们的算法使用对数似然的二次逼近,然后对所得的惩罚加权最小二乘问题进行下降。这些构成了内部和外部循环。

出于说明目的,我们 从数据文件加载预生成的输入矩阵 x 和因变量 y。

对于二项式逻辑回归,因变量y可以是两个级别的因子,也可以是计数或比例的两列矩阵。

glmnet 二项式回归的其他可选参数与正态分布的参数 几乎相同。不要忘记将family 选项设置 为“ binomial”。

fit = glmnet(x, y, family = "binomial")像以前一样,我们可以输出和绘制拟合的对象,提取特定λ处的系数,并进行预测。

逻辑回归略有不同,主要体现在选择上 type。“链接”和“因变量”不等价,“类”仅可用于逻辑回归。总之,*“链接”给出了线性预测变量

- “因变量”给出合适的概率

- “类别”产生对应于最大概率的类别标签。

- “系数”计算值为的系数

s

在下面的示例中,我们在λ=0.05,0.01的情况下对类别标签进行了预测。

## 1 2

## [1,] "0" "0"

## [2,] "1" "1"

## [3,] "1" "1"

## [4,] "0" "0"

## [5,] "1" "1"对于逻辑回归,type.measure:

- “偏差”使用实际偏差。

- “ mae”使用平均绝对误差。

- “class”给出错误分类错误。

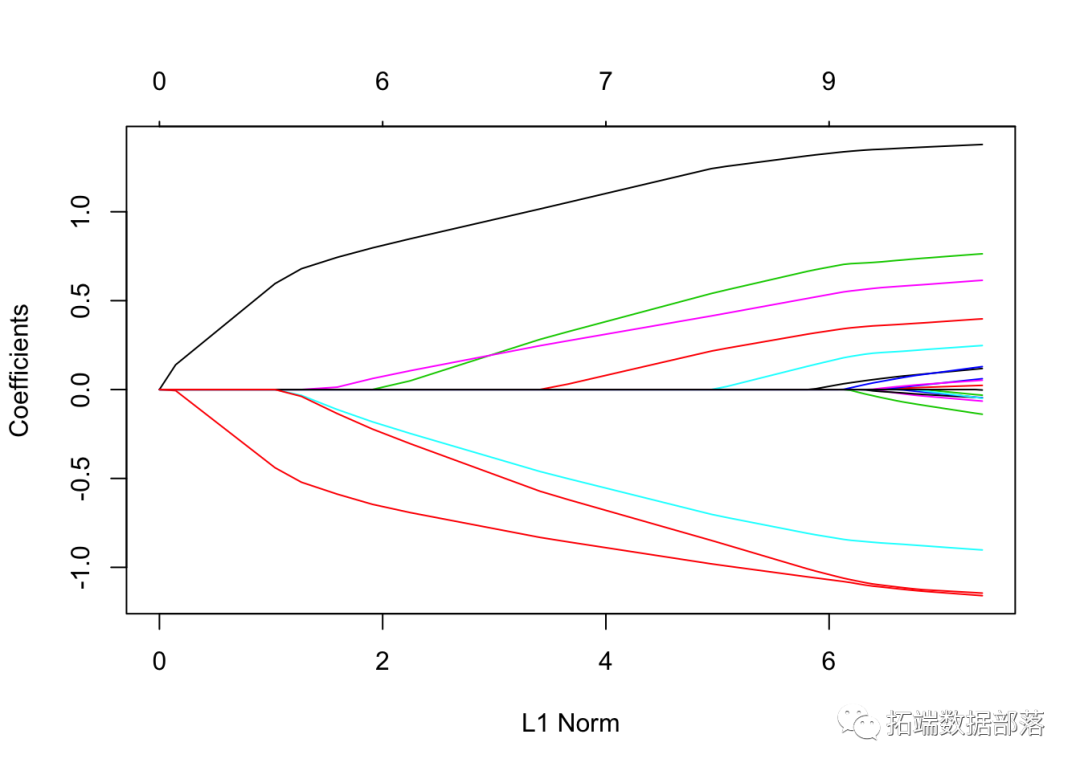

- “ auc”(仅适用于两类逻辑回归)给出了ROC曲线下的面积。

例如,

它使用分类误差作为10倍交叉验证的标准。

我们绘制对象并显示λ的最佳值。

cvfit$lambda.min## [1] 0.01476cvfit$lambda.1se## [1] 0.02579coef 并且 predict 类似于正态分布案例,因此我们省略了细节。我们通过一些例子进行回顾。

## 31 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 0.24371

## V1 0.06897

## V2 0.66252

## V3 -0.54275

## V4 -1.13693

## V5 -0.19143

## V6 -0.95852

## V7 .

## V8 -0.56529

## V9 0.77454

## V10 -1.45079

## V11 -0.04363

## V12 -0.06894

## V13 .

## V14 .

## V15 .

## V16 0.36685

## V17 .

## V18 -0.04014

## V19 .

## V20 .

## V21 .

## V22 0.20882

## V23 0.34014

## V24 .

## V25 0.66310

## V26 -0.33696

## V27 -0.10570

## V28 0.24318

## V29 -0.22445

## V30 0.11091如前所述,此处返回的结果仅针对因子因变量的第二类。

## 1

## [1,] "0"

## [2,] "1"

## [3,] "1"

## [4,] "0"

## [5,] "1"

## [6,] "0"

## [7,] "0"

## [8,] "0"

## [9,] "1"

## [10,] "1"多项式模型

对于多项式模型,假设因变量变量的K级别为G = {1,2,…,K}。在这里我们建模

设Y为N×K指标因变量矩阵,元素yiℓ= I(gi =ℓ)。然后弹性网惩罚的负对数似然函数变为

β是系数的p×K矩阵。βk指第k列(对于结果类别k),βj指第j行(变量j的K个系数的向量)。最后一个惩罚项是||βj|| q ,我们对q有两个选择:q∈{1,2}。当q = 1时,这是每个参数的套索惩罚。当q = 2时,这是对特定变量的所有K个系数的分组套索惩罚,这使它们在一起全为零或非零。

对于多项式情况,用法类似于逻辑回归,我们加载一组生成的数据。

glmnet 除少数情况外,多项式逻辑回归中的可选参数 与二项式回归基本相似。

多项式回归的一个特殊选项是 type.multinomial,如果允许,则允许使用分组的套索罚分 type.multinomial = "grouped"。这将确保变量的多项式系数全部一起输入或输出,就像多元因变量一样。

我们绘制结果。

我们还可以进行交叉验证并绘制返回的对象。

预测最佳选择的λ:

## 1

## [1,] "3"

## [2,] "2"

## [3,] "2"

## [4,] "1"

## [5,] "1"

## [6,] "3"

## [7,] "3"

## [8,] "1"

## [9,] "1"

## [10,] "2"泊松模型

Poisson回归用于在假设Poisson误差的情况下对计数数据进行建模,或者在均值和方差成比例的情况下使用非负数据进行建模。泊松也是指数分布族的成员。我们通常以对数建模:。

给定观测值的对数似然

和以前一样,我们优化了惩罚对数:

Glmnet使用外部牛顿循环和内部加权最小二乘循环(如逻辑回归)来优化此标准。

首先,我们加载一组泊松数据。

再次,绘制系数。

像以前一样,我们可以 分别使用coef 和 提取系数并在特定的λ处进行预测 predict。

例如,我们可以

## 21 x 1 sparse Matrix of class "dgCMatrix"

## 1

## (Intercept) 0.61123

## V1 0.45820

## V2 -0.77061

## V3 1.34015

## V4 0.04350

## V5 -0.20326

## V6 .

## V7 .

## V8 .

## V9 .

## V10 .

## V11 .

## V12 0.01816

## V13 .

## V14 .

## V15 .

## V16 .

## V17 .

## V18 .

## V19 .

## V20 .## 1 2

## [1,] 2.4944 4.4263

## [2,] 10.3513 11.0586

## [3,] 0.1180 0.1782

## [4,] 0.9713 1.6829

## [5,] 1.1133 1.9935我们还可以使用交叉验证来找到最佳的λ,从而进行推断。

选项几乎与正态族相同,不同之处在于 type.measure ,“ mse”代表均方误差,“ mae”代表均值绝对误差。

我们可以绘制 cv.glmnet 对象。

我们还可以显示最佳的λ和相应的系数。

## 21 x 2 sparse Matrix of class "dgCMatrix"

## 1 2

## (Intercept) 0.031263 0.18570

## V1 0.619053 0.57537

## V2 -0.984550 -0.93212

## V3 1.525234 1.47057

## V4 0.231591 0.19692

## V5 -0.336659 -0.30469

## V6 0.001026 .

## V7 -0.012830 .

## V8 . .

## V9 . .

## V10 0.015983 .

## V11 . .

## V12 0.030867 0.02585

## V13 -0.027971 .

## V14 0.032750 .

## V15 -0.005933 .

## V16 0.017506 .

## V17 . .

## V18 0.004026 .

## V19 -0.033579 .

## V20 0.012049 0.00993Cox模型

Cox比例风险模型通常用于研究预测变量与生存时间之间的关系。

Cox比例风险回归模型,它不是直接考察 与X的关系,而是用 作为因变量,模型的基本形式为:

式中, 为自变量的偏回归系数,它是须从样本数据作出估计的参数; 是当X向量为0时, 的基准危险率,它是有待于从样本数据作出估计的量。简称为Cox回归模型。

由于Cox回归模型对 未作任何假定,因此Cox回归模型在处理问题时具有较大的灵活性;另一方面,在许多情况下,我们只需估计出参数 (如因素分析等),即使在 未知的情况下,仍可估计出参数 。这就是说,Cox回归模型由于含有 ,因此它不是完全的参数模型,但仍可根据公式(1)作出参数 的估计,故Cox回归模型属于半参数模型。

公式可以转化为:

我们使用一组预先生成的样本数据。用户可以加载自己的数据并遵循类似的过程。在这种情况下,x必须是协变量值的n×p矩阵-每行对应一个患者,每列对应一个协变量。y是一个n×2矩阵。

## time status

## [1,] 1.76878 1

## [2,] 0.54528 1

## [3,] 0.04486 0

## [4,] 0.85032 0

## [5,] 0.61488 1Surv 包中的 函数 survival 可以创建这样的矩阵。

我们计算默认设置下的求解路径。

绘制系数。

提取特定值λ处的系数。

## 30 x 1 sparse Matrix of class "dgCMatrix"

## 1

## V1 0.37694

## V2 -0.09548

## V3 -0.13596

## V4 0.09814

## V5 -0.11438

## V6 -0.38899

## V7 0.24291

## V8 0.03648

## V9 0.34740

## V10 0.03865

## V11 .

## V12 .

## V13 .

## V14 .

## V15 .

## V16 .

## V17 .

## V18 .

## V19 .

## V20 .

## V21 .

## V22 .

## V23 .

## V24 .

## V25 .

## V26 .

## V27 .

## V28 .

## V29 .

## V30 .函数 cv.glmnet 可用于计算Cox模型的k折交叉验证。

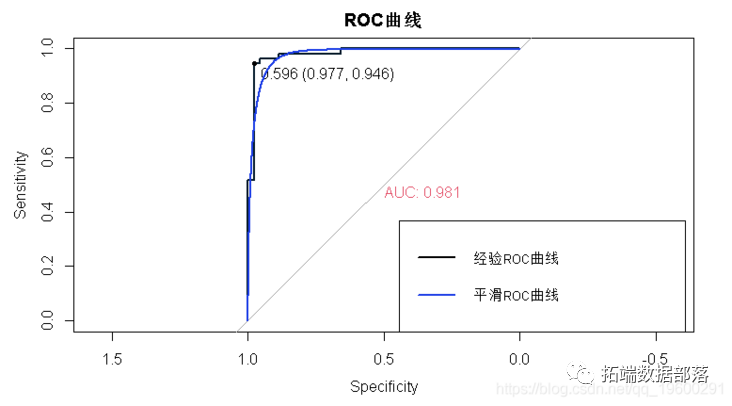

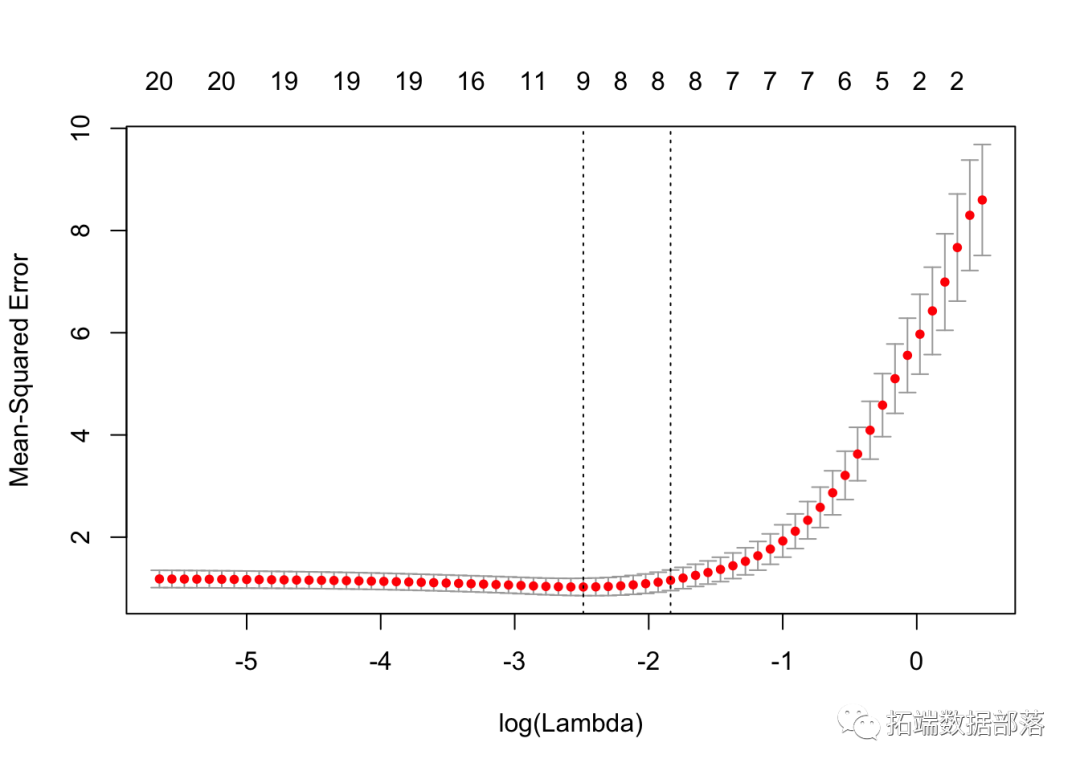

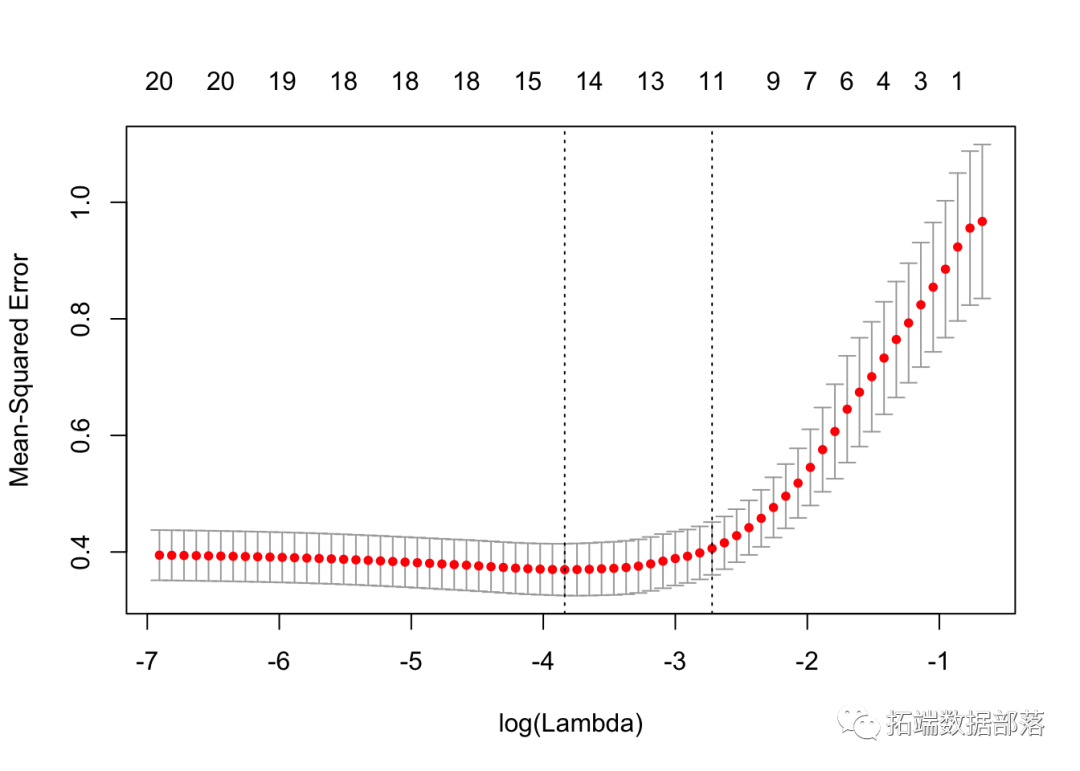

拟合后,我们可以查看最佳λ值和交叉验证的误差图,帮助评估我们的模型。

如前所述,图中的左垂直线向我们显示了CV误差曲线达到最小值的位置。右边的垂直线向我们展示了正则化的模型,其CV误差在最小值的1个标准偏差之内。我们还提取了最优λ。

cvfit$lambda.min## [1] 0.01594cvfit$lambda.1se## [1] 0.04869我们可以检查模型中的协变量并查看其系数。

index.min## [1] 0.491297 -0.174601 -0.218649 0.175112 -0.186673 -0.490250 0.335197

## [8] 0.091587 0.450169 0.115922 0.017595 -0.018365 -0.002806 -0.001423

## [15] -0.023429 0.001688 -0.008236coef.min## 30 x 1 sparse Matrix of class "dgCMatrix"

## 1

## V1 0.491297

## V2 -0.174601

## V3 -0.218649

## V4 0.175112

## V5 -0.186673

## V6 -0.490250

## V7 0.335197

## V8 0.091587

## V9 0.450169

## V10 0.115922

## V11 .

## V12 .

## V13 0.017595

## V14 .

## V15 .

## V16 .

## V17 -0.018365

## V18 .

## V19 .

## V20 .

## V21 -0.002806

## V22 -0.001423

## V23 .

## V24 .

## V25 -0.023429

## V26 .

## V27 0.001688

## V28 .

## V29 .

## V30 -0.008236稀疏矩阵

我们的程序包支持稀疏的输入矩阵,该矩阵可以高效地存储和操作大型矩阵,但只有少数几个非零条目。

我们加载一组预先创建的样本数据。

加载100 * 20的稀疏矩阵和 y因向量。

## [1] "dgCMatrix"

## attr(,"package")

## [1] "Matrix"我们可以像以前一样拟合模型。

fit = glmnet(x, y)进行交叉验证并绘制结果对象。

预测新输入矩阵 。例如,

## 1

## [1,] 0.3826

## [2,] -0.2172

## [3,] -1.6622

## [4,] -0.4175

## [5,] -1.3941参考文献

Jerome Friedman, Trevor Hastie and Rob Tibshirani. (2008).

Regularization Paths for Generalized Linear Models via Coordinate Descent

本文选自《r语言中对LASSO回归,Ridge岭回归和弹性网络Elastic Net模型实现》。

未经允许不得转载:木盒主机 » r语言中对LASSO回归,Ridge岭回归和弹性网络Elastic Net模型实现|附代码数据

搬瓦工VPS最新优惠码 搬瓦工最高优惠6.81%优惠码 promo coupon code

搬瓦工VPS最新优惠码 搬瓦工最高优惠6.81%优惠码 promo coupon code  RackNerd:美国VPS 黑五优惠折扣 1核768RAM $10.28/年+神秘盒子 可随机减免金额

RackNerd:美国VPS 黑五优惠折扣 1核768RAM $10.28/年+神秘盒子 可随机减免金额 10G.BIZ【年终钜惠】美国/日本/韩国/香港独立服务器 秒杀仅24起,站群仅需99,三网CN2GIA五折抢购。CERA洛杉矶云服务器仅2.4起

10G.BIZ【年终钜惠】美国/日本/韩国/香港独立服务器 秒杀仅24起,站群仅需99,三网CN2GIA五折抢购。CERA洛杉矶云服务器仅2.4起 2022年RackNerd 美国VPS促销:4TB月流量11.88美元/年,支持支付宝,老优惠$9.89美元/年

2022年RackNerd 美国VPS促销:4TB月流量11.88美元/年,支持支付宝,老优惠$9.89美元/年